Inga Salceviča, finantstoodete spetsialist

AS Latvenergo müügiosakond

Elektriturul on tunda suve lähenemist

• Elektrihinna tõus Balti riikides

• Tootmise ja tarbimise suhe kahanes Baltimaades 76%-ni

• Daugava juurdevool vähenes

• Energiatoodete turgudel on täheldatavad kõikumised

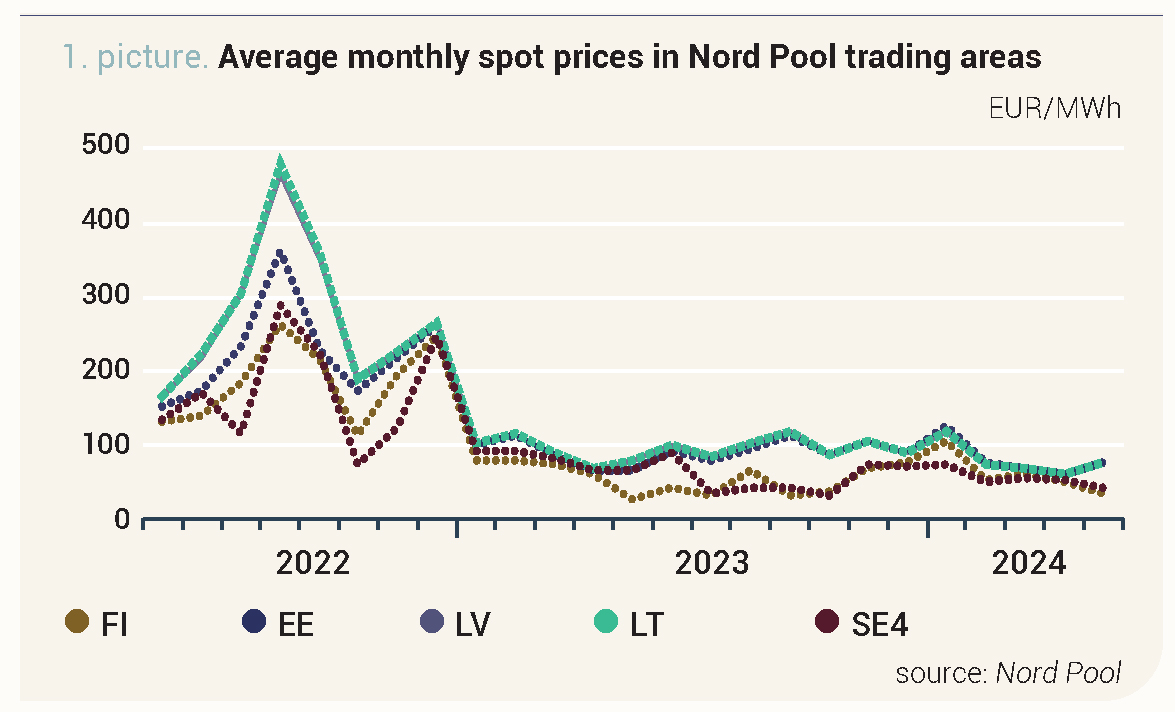

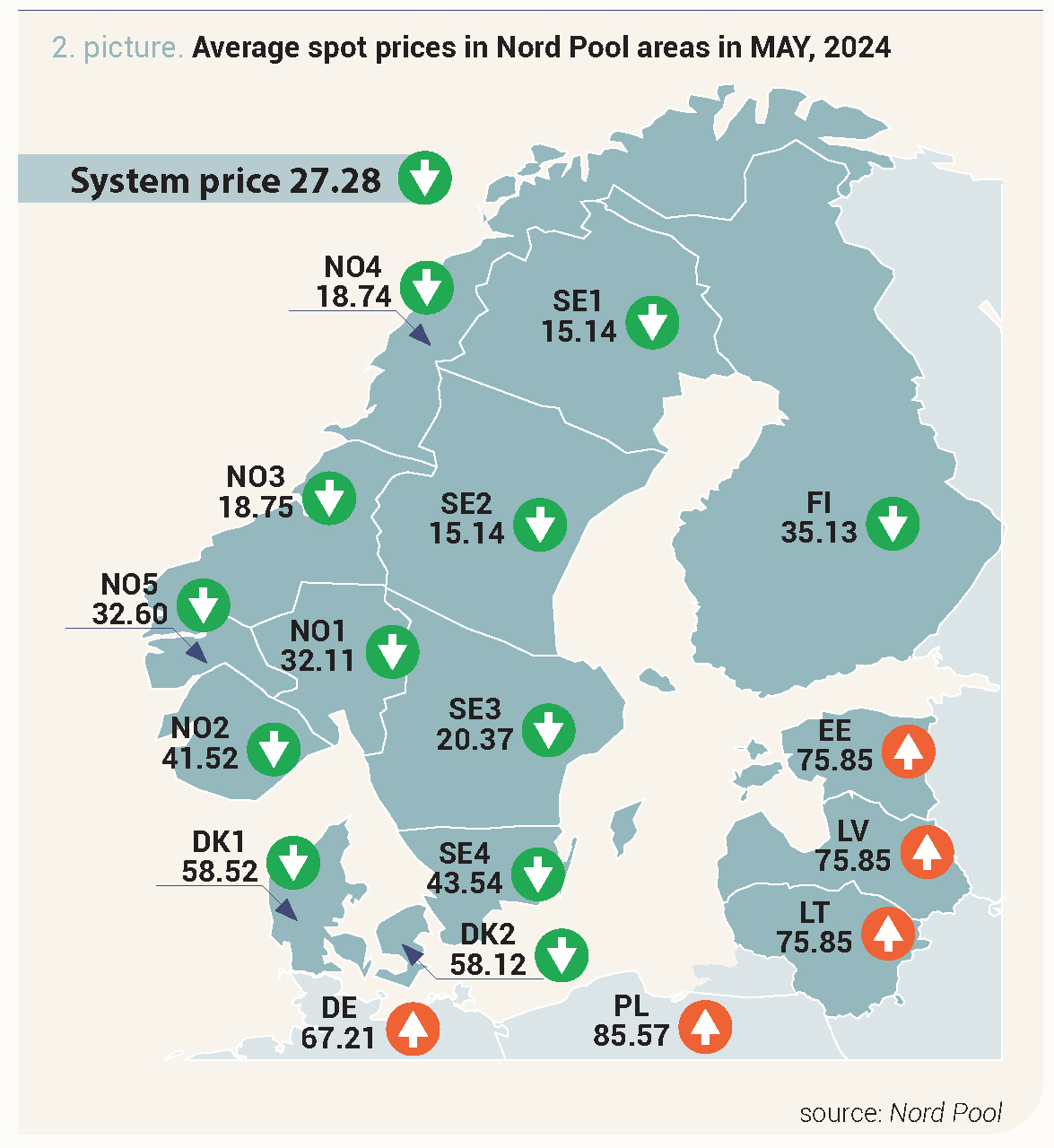

Mais toimus Nord Poolis hinnamuutusi nii üles- kui ka allapoole. Nord Pooli kuu keskmine süsteemihind langes eelmise kuuga võrreldes 44%, olles 27,28 eurot/MWh. Balti riikides omakorda tõusis elektri hind 26% – 75,85 euroni/MWh. Möödunud kuul kõikus Balti riikides

elektri tunnihind vahemikus 7,41 eurot/MWh kuni 500,05 eurot/MWh.

Joonis 1. Kuu keskmised elektri hulgimüügihinnad Nord Pooli müügipiirkondades (allikas: Nord Pool)

Maikuus Nord Pooli süsteemihind suve lähenemise tõttu langes. Põhjamaades oli õhutemperatuur keskmiselt peaaegu 4 kraadi normist kõrgem, mis aitas kaasa piirkonna elektritarbimise vähenemisele eelmise kuuga võrreldes 14%, samas kui elektritootmine oli 7% madalam. Selle tulemusel oli elektri tootmise ja tarbimise suhe Põhjamaades 112%, mis on

8% võrra suurem kui aprillis.

Samal ajal mõjutas Balti riikides elektrihindu taastuvenergia tootmine. Kuigi päikeseenergia tootmine kasvas eelmise kuuga võrreldes järsult 95%, ei suutnud see absoluutarvudes kompenseerida hüdroenergia tootmise 42%-st ja tuuleenergia tootmise 33%-st langust.

Joonis 2. Elektri hulgimüügihinnad Nord Pooli müügipiirkondades mais 2024 (allikas: Nord Pool)

Joonis 3. Elektri hulgimüügihinnad euroopa riikides (allikas: Nord Pool)

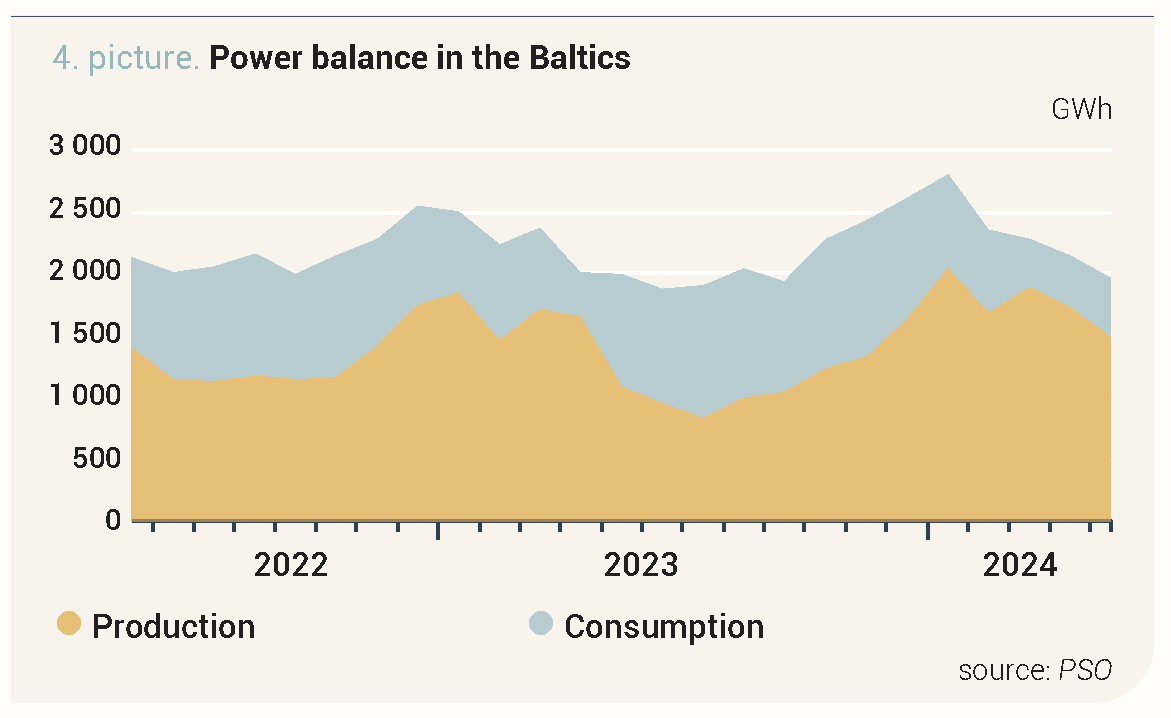

Tootmise ja tarbimise suhe kahanes Baltimaades 76%-ni

Elektritarbimine Balti riikides jätkas mais langustrendi – Baltimaade elektritarbimine oli kokku 1965 GWh, mis on 8% vähem kui aprillis ja 2% vähem kui eelmise aasta mais. Möödunud kuul tarbiti Lätis kokku 473 GWh elektrit, mida on aprilliga võrreldes 8% vähem ja 4% vähem kui mullu samal perioodil. Samas jäi elektritarbimine Leedus samale tasemele kui eelmise aasta mais –

898 GWh –, mis on 6% vähem kui eelmisel kuul. Eestis vähenes elektrienergia nõudlus võrreldes eelmise kuuga kõige rohkem – 12% –, mis oli 3% vähem kui 2023. aasta mais, olles 594 GWh.

Möödunud kuul toodeti Baltimaades kokku 1490 GWh elektrit, mida on aprilliga võrreldes küll 14% vähem, kuid 38% rohkem kui eelmise aasta samal perioodil. Lätis toodeti elektrienergiat 418 GWh, mis on 44% vähem kui eelmisel kuul, kuid 30% rohkem kui eelmise aasta mais. Samas kasvas Leedu elektritoodang võrreldes aprilliga vaid 1% võrra, 642 GWh-ni, kuid võrreldes eelmise aastaga on see 67% rohkem. Eestis ulatus elektritootmine 429 GWh-ni, mis on 22% rohkem kui eelmisel kuul ja 15% rohkem kui eelmisel aastal samal ajal.

Joonis 4. Baltimaade elektribilanss (allikas: PSO)

Balti riikide elektritarbimise ja -tootmise suhe oli mais 76%. Lätis hoiab osakaal endiselt liidripositsiooni 88%, olles Eestis 72%, aga Leedus 71%.

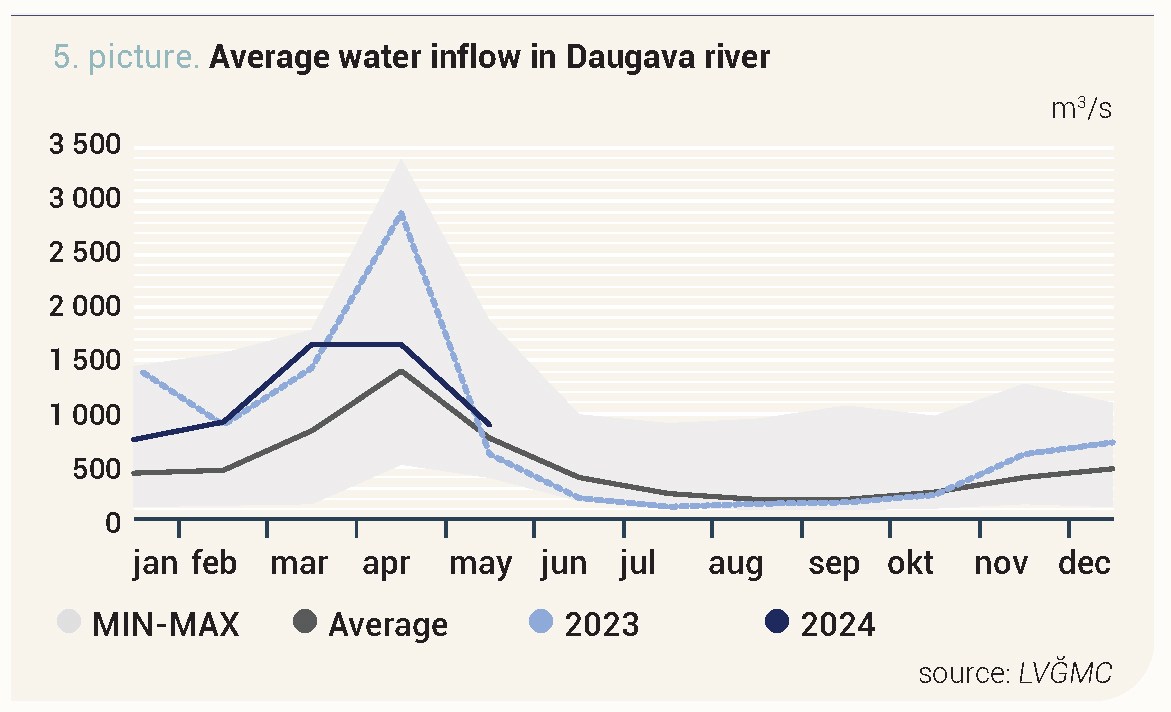

Daugava juurdevool vähenes

Igal aastal on mai tavaliselt see periood, mil Daugava juurdevool hakkab vähenema, ja seegi mai

ei olnud erand – eelmisel kuul oli Daugava keskmine juurdevool 887 m3/s, mis on 46% vähem kui aprillis. Sellele vaatamata oli Daugava juurdevool 43% suurem kui eelmisel aastal samal perioodil ja 16% suurem kui sama perioodi pikaajaline keskmine.

Joonis 5. Daugava kuu keskmine vee juurdevool, m3/s (allikas: Läti keskkonna-, geoloogia- ja meteoroloogiakeskus)

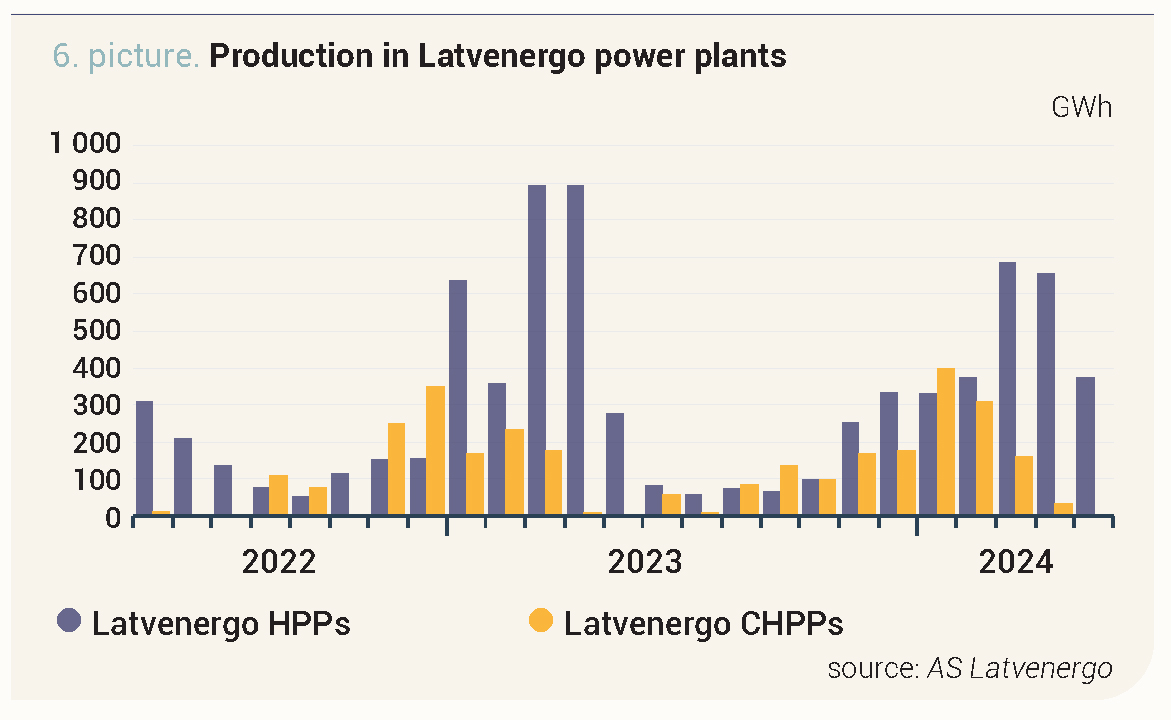

Daugava jõe juurdevoolu vähenemine mõjutas Latvenergo hüdroelektrijaamasid – mais toodeti 374 GWh elektrienergiat, mis on 43% vähem kui eelmisel kuul. Samas töötasid Latvenergo soojuselektrijaamad iga-aastaste hooldustööde tõttu mais ainult 2 päeva, mille jooksul toodeti

1 GWh elektrit.

Joonis 6. Daugava hüdroelektrijaamade ja soojuselektrijaamade elektritoodang

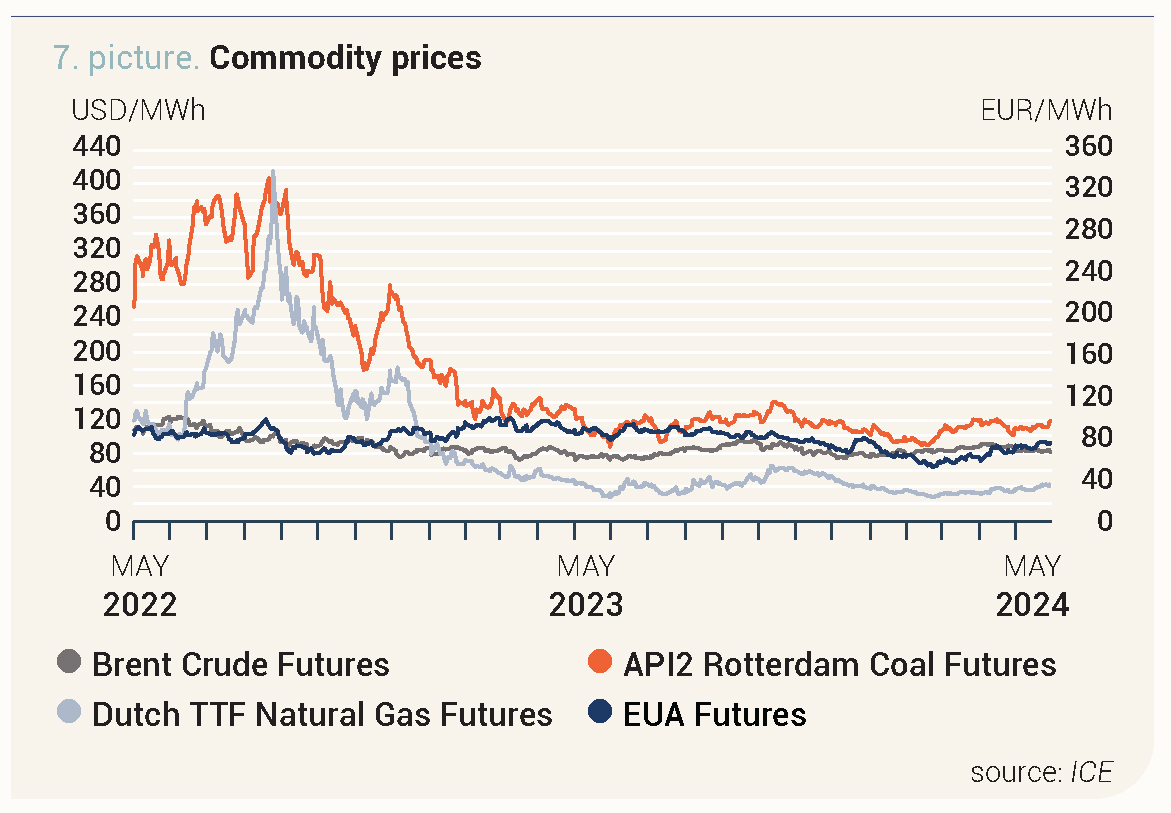

Elektrienergia futuurlepingute hinnad järgivad muutusi energiatoodete turgudel

Mais olid elektrienergia futuurlepingute hinnad kõikuvad, kuid keskmiselt võis täheldada hinnatõusu. Sellele avaldasid mõju soojemad ja kuivemad ilmaolud, mille tõttu langes hüdrobilanss keskmiselt 9 TWh alla normi. Ühtlasi mõjutasid hindu tõusvad hinnad elektritoodete turgudel.

Järgmise kuu elektrienergia süsteemileping (Nordic Futures) saavutas mais keskmise hinna 33,35 eurot/MWh, mis oli 29% tõusnud. Kuu viimasel päeval oli lepinguhind 31,40 eurot/MWh. Järgmise aasta süsteemilepingu hind tõusis mõõdukamalt, 12% võrra ehk 46,48 euroni/MWh, jõudes mai lõpus 48,40 euroni/MWh.

Energiatoodete turgudel on täheldatavad kõikumised

Maagaasi järgmise kuu lepinguhind (Dutch TTF front-month index) jätkas mais eelmistel kuudel kestnud tõusu, kerkides aprilliga võrreldes 10%, jõudes 31,74 euroni/MWh. Kuu lõpus sulgus lepinguhind ühel oma kõrgeimal tasemel, olles 35,19 eurot/MWh.

Sel kuul jõudis maagaasi hind selle aasta kõrgeimale tasemele, mis on tingitud murest pakkumise piisavuse pärast. Selle põhjuseks oli Venemaa ekspordi oodatav peatamine Ukraina kaudu, hooldustööd Norra maagaasi töötlemistehastes ja veeldatud maagaasi impordi vähenemine, mis tulenes kuumalaine tõttu suurenenud nõudlusest Aasias. Hinnatõusu võimendas spekulatiivne kauplemine, kui finantsosalised võtsid pikki positsioone, mis koos euroopa saastekvootide turu tõusuga kergitas hinnad aasta kõrgeimale tasemele.

Maikuus pöördus toornafta futuurlepingu (Front Month Brent Oil) hind eelnevate kuude trendiga vastupidiseks ja langes 6%, 83,00 USA dollarini barreli eest, samas kui lepingu viimasel kauplemispäeval oli hind 81,62 USA dollarit barreli eest.

Toornafta turul on endiselt määrava tähtsusega geopoliitiline pinge Lähis-Idas, kuid eelmisel kuul oli selle mõju vastupidine varasematele tarnekatkestuste kartustele. Nimelt viisid kuu alguses konflikti osapoolte vahelised relvarahukõnelused esialgu nafta hinna languseni, kuid kui relvarahu saavutada ei õnnestunud, hakkasid hinnad taas tõusma. Sellest hoolimata olid peamised hinda mõjutavad tegurid ülemaailmse nõudluse võimalikud muutused ja investorite meelestatus, mida mõjutasid OPEC+ oodatav kohtumine ning geopoliitiline teadmatus, mis tulenes Iraani presidendi ja välisministri surmast.

Söe järgmise kuu lepingu (Front Month API2 Coal) keskmine hind oli möödunud kuul 111,26 USA dollarit tonni eest, mis on 3% madalam kui aprillis, saavutades aga mai lõpus tipptaseme 118,40 USA dollarit tonni eest.

Sel kuul oli söeturu hind kõikuv. Kuu esimeses pooles liikusid hinnad allapoole, mis tulenes hooajalisest nõudlusest, suurest taastuvate energiaressursside tootmisest ja piisavatest veeldatud maagaasi tarnetest. euroopa söevarud langesid kuu keskel kahe aasta madalaimale tasemele, kuna tootmisnõudlus vähenes. Pärast silla kokkuvarisemist suurendas söeekspordi osaline taastamine USA Baltimore’i sadamast hinnasurvet veelgi, kuna ülemaailmne pakkumine suurenes. Vaatamata nõrkadele põhinäitajatele tõusis hind kuu lõpus järsult, mis oli tingitud tehnilistest turusignaalidest, mitte nõudluse ja pakkumise tegelikest tingimustest.

Euroopa saastekvootide (EUA Futures) 24. detsembri lepingu hind jätkas mais tõusutrendi, kerkides 11% ehk kuni 72,87 eurole tonni eest. Kõige järsem hüpe saastekvootide turul toimus kuu keskel, mida võib seostada hinnamuutustega maagaasiturul ja spekulatiivse kauplemisega, kuna nõudlus saastekvootide järele on turul endiselt madal.

Joonis 7. Energiatoodete hinnad (allikas: ICE)